Unabhängig davon, ob es sich um einen Geschäfts-oder Privatkredit handelt, können Kreditnehmer, die sich für eine Onlinelösung entschieden haben, dank niedrigerer Zinssätze ihre monatlichen Zinsen senken und so Geld sparen.

Schweizer sind zwar top wenn es darum geht Erspartes auf dem Bankkonto zu platzieren, sie tun sich jedoch meist sehr schwer im Vergleichen und sind wechselmüde. Dies zeigt sich bspw. bei den Einsparungsmöglichkeiten bei den jährlichen Versicherungen und Krankenkassen. Bei Krediten würde das Vergleichen ebenfalls Sinn machen.

Eine aktuelle Studie von Moneyland zeigt dies deutlich. Gemäss einer neuen Erhebung besteht ein Sparpotential von 140 Millionen Franken im Jahr oder von fast 500 Franken pro Kredit pro Jahr.

Dabei ist in der Schätzung auch der Umstand berücksichtigt worden, dass viele Kreditnehmer aufgrund ihrer Bonität gar nicht zu den bestmöglichen Zinssätzen wechseln können.

Moneyland folgerte: „Heute bieten viele Online- und Peer to Peer-Lending Kreditplattformen Kunden die Möglichkeit einer günstigeren und besseren Lösung als vorhandene Bankkredite oder Factoring-Lösungen.“

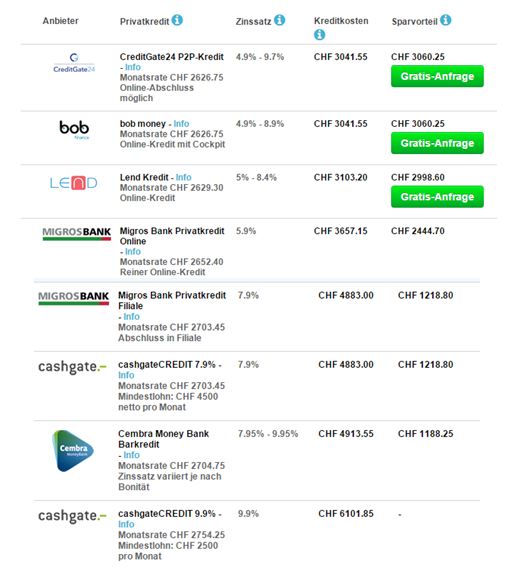

Erstmals zeigt Moneyland auch einen Kreditvergleich auf der Webseite. Wir haben diesen gleich mal ausprobiert.

Moneyland Vergleich: Neukredit Zürich, 60’000CHF Kredit, 24mt Laufzeit, 85’000 Einkommen (Günstigste 4 und Teuerste 4 Anbieter)

Man sieht also ein Wechsel zu günstigeren Anbietern kann durchaus Sinn machen. Jedoch muss dies immer von Fall zu Fall (Bonität) betrachtet werden, da ein Online Kreditrechner nicht ganz alle Parameter berücksichtigen kann.

Noch grösser als bei einem Kreditwechsel ist das Sparpotenzial, wenn die Kreditnehmer ihren Kredit frühzeitig zurückzahlen würden. Wenn alle Kreditnehmer ihre Kreditschulden bereits in der Hälfte der Restlaufzeit vollständig begleichen würden, ergäben sich Ersparnisse von geschätzten 185 Millionen Franken, wie Hochrechnungen von moneyland.ch ergeben haben.

Doch auch ein vorzeitiger Kreditwechsel macht durchaus Sinn folgert moneyland.

«Trotz grossem Sparpotenzial ist ein Wechsel des Kreditanbieters in der Schweiz nicht populär. Das liegt nicht nur an der Wechsel-müdigkeit der Schweizer Kundschaft, sondern zum Teil auch an fehlender Information. »

Aus diesem Grund hat moneyland.ch kürzlich einen Rechner für Kreditablösungen programmiert, welcher das individuelle Sparpotenzial für einen Kreditwechsel angibt. «Gerade für Kreditnehmer mit einer guten Bonität kann eine Kreditablösung trotz allfälliger Wechselgebühren lohnenswert sein», folgert Alfred Sutter Kreditanalyst bei Moneyland.

Kreditwechsel in wenigen Minuten

Auf CreditGate24 zum Beispiel kann der Antrag auf einen Kreditwechsel in weniger als 5 Minuten gestellt werden. Der Prozess ist schnell, einfach und 100% online. CreditGate24 führt das Kreditprüfungsverfahren in weniger als 24 Stunden durch und sendet dann ein Kreditangebot. Sobald das Kreditprojekt zu 100% finanziert wurde, wird dann dem bisherigen Kreditgeber der Restschuldbetrag überwiesen und so kann Geld gespart werden.

CreditGate24 hat Privatpersonen, Selbstständigerwerbenden und KMU bisher mehr als 590 Kredite finanziert ohne einen einzigen Ausfall zu vermelden.

Das veränderte Zinsniveau in der Schweiz ist einer der Hauptgründe, eine Umschuldung in Erwägung zu ziehen. Noch vor wenigen Jahren war der Leitzins höher und Online-Kreditmarktplätze steckten noch in den Kinderschuhen. Heute tendiert der Zinssatz der Zentralbank gegen Null und Crowdlending ist seinen Kinderschuhen entwachsen.

Auch als Peer-to-Peer-Kredit bezeichnet, kann Crowdlending niedrigere Zinsen bieten als klassische Banken, da Kreditnehmer und Anleger unter einem Dach und durch die Online-Plattform direkt zusammengebracht werden. Dies kann zudem die Kosten für Kreditnehmer erheblich senken, wenn diese Peer to Peer-Lending anstelle einer herkömmlichen Bank in Betracht ziehen.

In der Schweiz sind in den letzten Jahren einige Online-Kredit-Plattformen gegründet worden, um sowohl Anlegern alternative Investitionsmöglichkeiten als auch Kreditnehmern eine alternative Möglichkeit zu bieten.

Aber wie eingangs erläutert tun sich Schweizer meist schwer, etwas Bestehendes zu wechseln. Bei Krediten muss dieser Sinneswandel in den Köpfen der Kreditnehmer herbeigeführt werden.

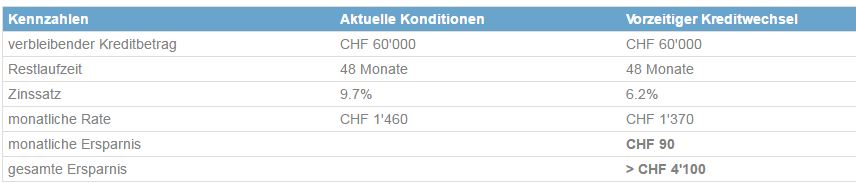

Diese könnten dadurch schnell einmal ein paar tausend Franken einsparen, wie das nachfolgende Rechenbeispiel und der Moneyland Vergleich zeigen. Zudem überzeugen Peer to Peer Lending Anbieter meist durch einen unkomplizierten und Online-gerechten Service.

Ein Rechenbeispiel:

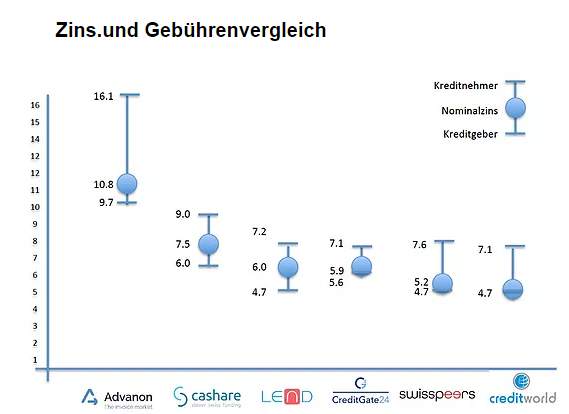

Erste Schweizer Peer to Peer Kredit Markstudie

Gemäss einer Untersuchung von Peerlendingmonitor.ch bieten Schweizer Peer-to-Peer-Kreditplattformen wie CreditGate24, Cashare, Credit World, Swisspeers oder Lend Kredite mit Zinssätzen zwischen 4,7 und 9% an. Diese Plattformen haben eine durchschnittliche Laufzeit von 3 bis 5 Jahren.

Advanon, eine Online-Plattform für Rechnungsfinanzierung für KMU, hat eine durchschnittliche Laufzeit von 2-3 Monaten. In dieser Hinsicht ist der Finanzierungsansatz von Advanon sehr flexibel und schnell, doch mit einem Zinssatz von etwa 16,1% gleichzeitig teurer im Vergleich zu anderen Anbietern mit längerfristigen Finanzierungsformen.

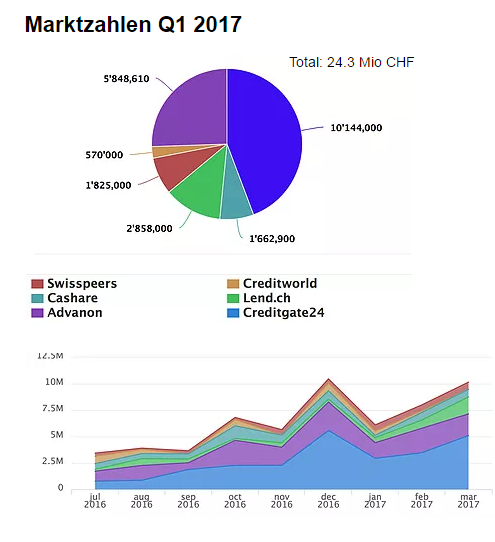

Peerlendingmonitor.ch stellte zudem die erste Marktübersicht für P2P-Lending in der Schweiz zur Verfügung.

Diese zeigt erstmals einen Vergleich von öffentlich verfügbaren Marktvolumendaten der wichtigsten Schweizer Peer to Peer Lending Anbieter.

Featured image: Online money concept by cherezoff via Shutterstock.com.

„Interessante“ Studie von Dr. Billeter (Advisory Board Creditgate 24). Sowohl vermitteltes Volumen wie auch unsere Gebühren sind transparent auf unserer Website creditworld.ch publiziert.