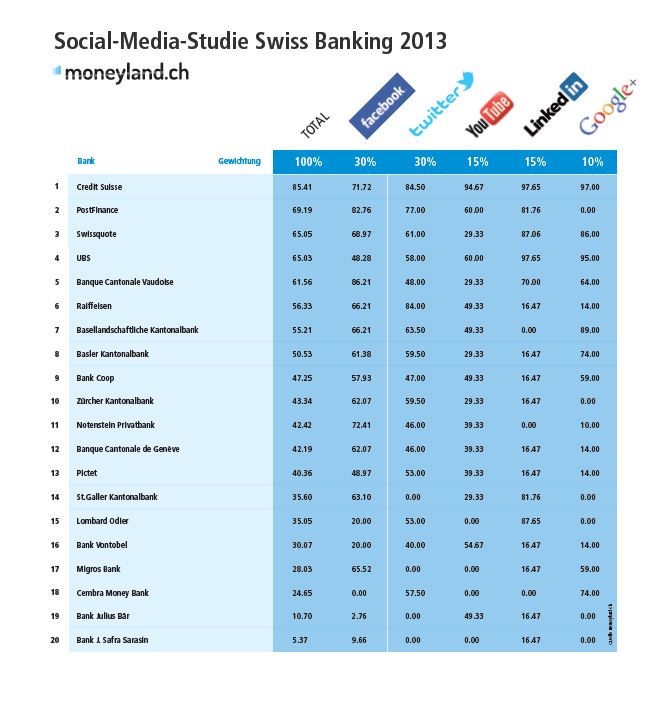

moneyland.ch hat in einer aktuellen Studie die Kommunikation auf Facebook, Twitter, YouTube, LinkedIn und Google+ von 20 Schweizer und 50 international relevanten Universal-, Kredit- und Vermögensverwaltungsbanken mit zahlreichen Bewertungskriterien untersucht und kommt zu folgenden Ergebnis:

In der Schweiz führt die Credit Suisse die Rangliste an, gefolgt von der PostFinance, Swissquote, UBS und der Banque Cantonal Vaudoise. International führend ist die australische Commonwealth Bank vor der Bank of Amercia, der ASB Bank aus Neuseeland, der National Australia Bank und der niederländischen ABN AMRO. Im internationalen Vergleich kommt die Credit Suisse auf Rang 6 und die UBS auf Rang 40 von 50 untersuchten Banken.

In den Grundzügen stimmen die Ergebnisse und es ist richtig, dass Schweizer Banken insbesondere im Dialog-Verhalten grosse Schwachstellen haben. Viele Banken haben zudem noch nichtmal ein systematisches Online-Monitoring.

Trotzdem weist die Studie diverse Punkte auf, wo ich schon auf dem ersten Blick nicht einverstanden bin. Darum hier mein offener Blogpost mit fünf ausgewählten Fragen an die Verfasser:

1)Warum werden in der Studie Blogs und Communities nicht berücksichtigt?

2)Warum vergleicht man Credit Suisse und UBS direkt mit Regionalbanken. Die Credit Suisse twittert bspw. meistens nur in Englisch.

3) Ich stelle mich auf den Standpunkt: Lieber nur wenige Kanäle bedienen dafür richtig. Mit Euren Bewertungskriterien würde aber eine Regionalbank die z.B. einen aktiven und Dialogsicheren Twitter-Account in Verbindung mit einem Blog führt, wohl schlecht wegfallen. Korrekt?

4) Eine Basellandschaftliche KB ist auf Twitter sehr aktiv und schafft es einen Dialog aufzubauen. Trotzdem kommt BLKB in der Studie für Twitter nur unwesentlich besser weg wie bspw. die Zürcher Kantonalbank. Dabei ist die ZKB (vgl. @zkbonline und @zkbonlinetatus) gar nicht mehr aktiv auf diesem Kanal. Wie erklärt ihr Euch dieses Ergebnis?

5)Wie kann es sein das der Twitter Account von der Coop Bank besser abschneidet als bspw. der Account von Pictet? (Zur Erinnerung nochmals Eure Faktoren: „Existenz eines aktiven Twitter-Profils, Anzahl Tweets und Tweets pro Tag (Erhebung für den Monat September 2013), Anzahl Followers, Verhältnis von «Followers» zu «Following», Interaktion (Antworten auf andere Twitter-User) und Qualität der Tweets der

Banken.“)

Die Bank Coop hat im September nie einen Tweet abgesetzt, hat 141 Follower und folgt 0 Leuten. Im ganzen 2013 hat Coop Bk nur 3 Tweets abgesetzt. Zum Vergleich Pictet: September: 12 Tweets, 2013; >100, folgt 26, hat 1119 Follower.

Es gibt auch noch diverse andere Punkte wo ich nicht einverstanden bin: so kann eine CS wohl kaum global auf Rang 6 stehen. Meine Fragen sind natürlich nicht böse oder angriffig gemeint. Sie sollen zum Nachdenken, dem DIALOG und zur Verbesserung anregen. Allgemein schätzte ich solche Studien sehr und bin mit Eurem Fazit: «Social Media: Schweizer Banken im Hintertreffen» vollkommen einverstanden.

Aktuell zum Thema lesen Sie auch: Ein Schweizer Bankenchef, der twittert, Cash.ch

——————–

Lesen Sie zudem: Facebook und Twitter werden von Zertifikate und ETF-Emittenten vernachlässigt – Finanzprodukt.ch

Vielen Dank für die Fragen – unsere Antworten:

1) moneyand.ch hat 5 der wichtigsten Social-Media-Kanäle untersucht, die für die breite Öffentlichkeit zugänglich sind: Twitter (Gewichtung 30% an der Maximalpunktzahl), Facebook (Gewichtung 30%), LinkedIn (Gewichtung 15%), YouTube (Gewichtung 15%) und Google+ (Gewichtung 10%). Besonders stark gewichtet hat moneyland.ch die Interaktion mit verschiedenen Messgrössen und Testanfragen, sowie die Berücksichtigung von finanz- und wirtschaftsrelevanten Themen (Kernthemen der Banken).

Auch Blogs und andere digitale Kanäle sind sicherlich eine Analyse wert, standen aber bei der Untersuchung von moneyland.ch nicht im Fokus. Im Allgemeinen werden Firmenblogs von Nutzern weniger interaktiv als Facebook, Twitter & Co. genutzt.

2) moneyland.ch hat 50 international relevante sowie 20 Schweizer Banken untersucht. Anzahl Likes und Follower etc. sind im Gegensatz zu den Faktoren Interaktion und Qualität nur sehr schwach gewichtet worden – auch kleinere Banken haben also durchaus die Möglichkeit, eine hohe Punktzahl zu erreichen.

3) Tatsächlich konnte eine Bank für die Gesamtpunktzahl mit der Breite ihres Social-Media-Angebots punkten. Geradeso wichtig wie die Gesamtpunktzahl ist allerdings die Punktzahl pro Kanal, die ja auch abgebildet ist – da gehen wir einig. Die Gesamtpunktzahl ist auch nicht zuletzt für den Vergleich «aus der Vogelschau» von Schweizer und internationalen Banken bezüglich der Breite der Social-Media-Abdeckung interessant.

4) In der Studie war die Aktivität (durchschnittliche Tweets pro Tag im Monat September) nur einer von mehreren untersuchten Faktoren bezüglich Twitter, diese wurde allerdings verhältnismässig stark gewichtet. Gewichtet wurden allerdings auch andere Faktoren wie z.B. Qualität der Tweets unabhängig von der Aktivität. Die ZKB hat in der Tat bei der Aktivität das schlechstmögliche Resultat erreicht (0 Punkte). Bei der Qualität der Tweets schnitt sie allerdings etwas besser ab («mittelmässiger Content», 2 von 3 möglichen Punkten), auch wenn diese Tweets bereits etwas älter sind.

5) Das stimmt so nicht: Bank Coop schneidet bei Twitter nicht besser ab, sondern schlechter (vgl. Moneyland-Ranking in der Grafik). Tatsächlich haben wir der Bank Coop für die Aktivität nur 0 Punkte gegeben. Pictet hat zum Beispiel zwar bei der Qualität der Tweets die Bestnote erhalten, allerdings schlecht bei der Interaktion abgeschnitten, die wir innerhalb der Twitter-Bewertung mit Faktor 5 (auf einer Skala von 1 bis 5) gewichtet haben.

Besten Dank für die Antworten. Bei der Coop Bank hatte ich mich in der Tabelle vertan. (ich hätte da ZKB als Bsp nehmen sollen) Da kann ich die 57.5 Pkt von ZKB vs den 53Pkt von Pictet bei besten Willen nicht nachvollziehen. (lassen wir es aber gut sein)

Abschliessend hätte ich aber doch noch eine ergänzende Frage: Wie kann die Bank Vontobel 40 Pkte bei Twitter erreichen obwohl diese gar nicht dort präsent sind?

habt ihr dort evtl. den seit 2010 inaktiven Deutschen Zertifikate Account @Vontobel_FP beurteilt?

Lieber Christian

Danke für diesen Beitrag und auch die Informationen in den Kommentaren.

Finde auch, Blogs sollten hier mitberücksichtigt werden

Hier tun sich einige CH Banken noch schwer, wie dieser Link zeigt. Alle CH Banken sind in dieser Liste wenn Sie einen Blog führen für CH und andere Kunden (nicht US – wo die CS einen Blog hat). Auch einige Banken aus Liechtenstein sind aktive Blogger:

===> http://blogrank.cytrap.eu/br/*/CH/Banking-Institutions (ohne Liechtenstein)

Uebrigens, man kann auf allen Kanälen aktiv sein wie die CS, aber wenn man eine Frage stellt wird nie geantwortet:

===> https://twitter.com/CyTRAP/status/395067807677026304

Christian, vielleicht ist ja weniger besser ?

Grüsse

Urs E. Gattiker

Hallo Urs

Vielen Dank für Deinen Kommentar. Ich sehe, Du tust was für Dein SEO 😉

ich in auch Deiner Meinung, lieber klein und fein und dafür richtig. Und korrekt: einige Blogs sind international: so auch die der UBS, obwohl man das nicht wirklich Blog nennen kann vgl. http://www.ubs.com/global/en/about_ubs/follow_ubs.html (aber besser als nix)

Das Thema Blog habe ich darum erwähnt, weil ein Finanzdienstleister (FD) auch einen Blog führen kann, der nicht unbedingt den Namen von vom FD haben muss.

bspw. ING Diba mit: http://www.finanzversteher.de/blog/

Danke auch für den Link zu den Blogs, dort

könnte man evtl. noch Bank Linth (http://www.richtigeinfach.ch) ergänzen, dafür aber GLKB rausschmeissen.

Zum Thema Dialog. Dies ist bei den Schweizer Grossbanken tatsächlich ein Problem (jedoch nicht nur bei den Banken). Hier wird bei CS als auch bei UBS kaum auf Tweets geantwortet von dem her erstaunt es mich, dass bspw. eine CS auf Rang 6 in der internationalen Rangliste agiert.

siehe bspw. auch

https://twitter.com/finanzprodukt/status/403140784297242624

Lieber Christian

Danke das Du Dir die Zeit genommen hast mir eine Antwort zu schreiben. Du schreibst unter anderem:

„Das Thema Blog habe ich darum erwähnt, weil ein Finanzdienstleister (FD) auch einen Blog führen kann, der nicht unbedingt den Namen von vom FD haben muss.“

Kann man machen, aber lieber dann doch mit dem eigenen Logo und der Marke? Build Reputation.

Du schreibst ebenfalls:

„Danke auch für den Link zu den Blogs, dort

könnte man evtl. noch Bank Linth (http://www.richtigeinfach.ch) ergänzen, dafür aber GLKB rausschmeissen.“

Die Bank Linth is drin aber eigentlich ist es kein Blog – ebenfalls ist es mühsam die Inhalte zu lesen und für einen Kommentar braucht man einen Login von der Bank (ein bisschen Web 1.0).

Aber wir scannen ihn auch.

Was is GLKB? Glarner Kantonalbank? Die ist nicht bei uns im Index da sie ja auch keinen Blog hat, soviel wir wissen.

Uebrigens auch wenn man vielleicht 18 Mitarbeiter hat für die Twitter Accounts zu managen, heisst dies ja immer noch nicht man ist als Bank:

– Social

– macht das Engagement sehr gut

Aber da sind wir uns sicherlich einig. 🙂

PS. die http://www.finanzversteher.de/blog/ ist im Index drin – aber natürlich DE: http://blogrank.cytrap.eu/br/*/DACH/Banking-Institutions

Das mit dem Blog-Branding sehe ich ähnlich und auch beim Social/Engagment sind wir auf einer Linie.

Ich meinte übrigens GKB (grow.gkb.ch) nicht GLKB, dies ist m.E. kein Blog, bzw. dann ist „Richtig einfach“ schon eher einer, Inhalte kann ich problemlos lesen. Bank Linth hat dies aber ursprünglich mal als Werbekampagne lanciert und das mit den Kommentaren sehe ich genauso wie Du, von dem her kann man den auch weglassen.

vg Christian

Zu Vontobel: Hat insgesamt ja auch klar unterdurchschnittlich abgeschnitten – auch auf Twitter. Bei der Twitter-Aktivität sowie bei der Interaktion hat Vontobel mit 0 Punkten schlechtmöglichst abgeschnitten und insgesamt bei allen Bewertungspunkten nur 40 Prozent der möglichen Punktzahl erreicht. Dies ist insofern ungenügend, als wir allgemein – wie in der Medienmitteilung vermerkt – die Punkte «leicht» vergeben haben, da das «Social-Media-Niveau» allgemein (inbesondere in der Schweiz) sehr tief ist. Da erreichen dann halt auch unterdurchschnittliche Social-Media-Präsenzen immer noch eine entsprechende Punktzahl.

Besten Dank für die Antworten:

Korrekt hätte Vontobel hier aber 0 Punkte bekommen müssen, da sie als Gestamtbank auf Twitter nicht präsent sind.