Eine etwas trockene, aber spannende Materie: Beim Schweizer Peer to Peer Lending Unternehmen swisspeers.ch bekommen KMU via Crowdlending ausschliesslich amortisierende Investitionskredite.

Diese Kredite werden in regelmässigen, gleich hohen Raten zurückgezahlt. Das hat mehrere Vorteile für Kreditnehmer und Investoren, wie der Gründer von Swisspeers, Alwin Meyer, hier in einem Beitrag erklärt.

Wir fanden das Thema, auch für uns persönlich, spannend und haben den Blog-Post hier damit cross-posted.

Amortisierende Investitionskredite – kurz erklärt

Unsere Firmenkredite sind amortisierende Kredite mit konstanten Rückzahlungsraten und einem festen Zinssatz. Monatlich wird ein Teil des geliehenen Kapitals zurückbezahlt. Der ausgeliehen Betrag sinkt also stetig. Der Zins wird nur auf dem effektiv offenen Kreditbetrag berechnet. Deshalb sinkt die Höhe der Zinszahlungen jeden Monat.

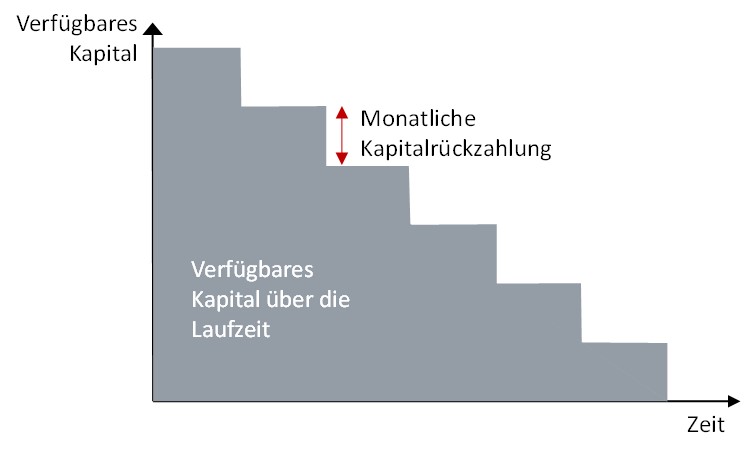

Grafik 1: Kapitalverfügbarkeit beim amortisierenden Kredit

Innerhalb der stets gleich hohen monatlichen Rückzahlungsrate steigt nun der Anteil der Kapitalrückzahlung gegenüber der Zinszahlung ständig an. Die Amortisation senkt die Restschuld im Lauf der Zeit immer stärker, und der Zinsanteil wird stets kleiner. Mit der letzten Rate wird der Kredit vollständig zurückgezahlt.

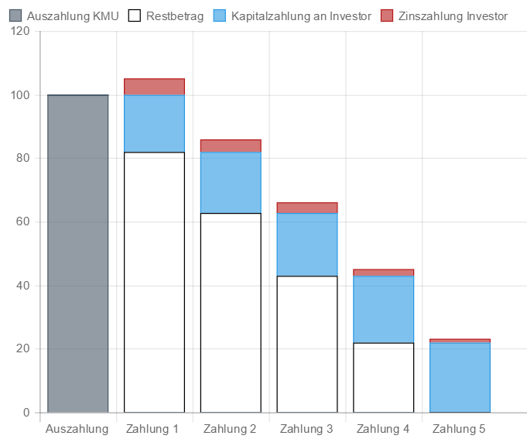

Die Grafik Nr. 2 zeigt die Gesamtheit der Einflussfaktoren und ihr Zusammenspiel.

Auf unserer Webseite gibt es ein interaktives Berechnungstool. Darin kann man die einzelnen Faktoren verändern, um ihre Einflüsse zu sehen.

Wir haben unsere Kredite bewusst so gestaltet, weil sowohl Kreditnehmer als auch Investoren davon profitieren. Zusammengefasst bietet der amortisierende Festzinskredit folgende 3 Vorteile:

Vorteil 1: Erträge und Kosten einer Investition gehen Hand in Hand

Investitionsprojekte werden typischerweise auf der Bilanz aktiviert und über einen Zeitraum von zwei bis fünf Jahren amortisiert. Dabei heisst „amortisiert“ nicht einfach über einen Buchungssatz aus der Bilanz eliminiert:

Im Idealfall erfolgt die Amortisation über die dank der Investition erzielten Erträge. Dieses Finanzierungsmodell hat gegenüber einem festen Vorschuss eine massiv geringere Zinslast. Sie kann bis zu 50 Prozent tiefer ausfallen, wenn der Kredit während der Laufzeit kontinuierlich amortisiert wird.

Vorteil 2: Einfaches Handling für den Kreditnehmer

Der Kreditnehmer errichtet einen einfachen Dauerauftrag zur Rückzahlung der Raten und kann sich dann vollständig auf sein unternehmerisches Projekt konzentrieren.

Es wird am Laufzeitende kein böses Erwachen geben, weil dann plötzlich die ausgeliehene Gesamtsumme zur Rückzahlung fällig wird wie bei anderen Kreditkonstruktionen. Hohe Rückzahlungssummen sind dagegen bei einem festen Vorschuss oder einem überraschend von der Bank zusammengestrichenen Kontokorrentrahmen regelmässig der Fall.

Vorteil 3: kontinuierlicher Cashflow und kurze Kapitalbindung für Investoren

Für renditesuchende Investoren sind unsere festverzinslichen Darlehen eine ideale Portfolioergänzung in Schweizer Franken. Die Amortisation gewährt ab dem ersten Monat regelmässige Rückzahlungen.

Das Risiko-Exposure sinkt laufend. Die Rückzahlungsraten können in neue Projekte reinvestiert oder anderweitig verwendet werden. Investoren erfreut besonders folgendes:

- Das spezifische Gegenparteirisiko sinkt von Monat zu Monat.

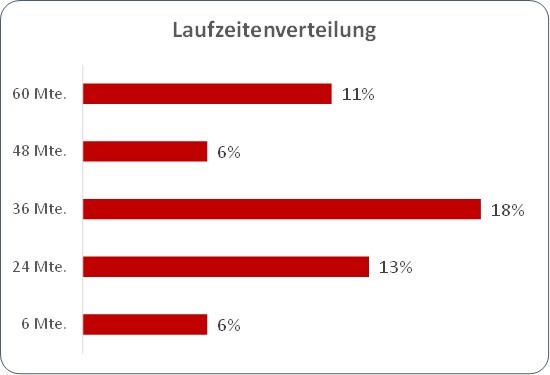

- Hohe Kapitalverfügbarkeit und tiefe Kapitalbindung. Aktuell hat das swisspeers-Portfolio eine durchschnittliche Kapitalbindung (Duration) von 1,5 Jahren.

Grafik 3: Kreditlaufzeiten auf dem aktuellen swisspeers Portfolio

Fazit:

Amortisierende Investitionskredite sind für Kreditnehmer und kapitalgebenden Investor vorteilhaft. Der Kreditnehmer erhält ein effizientes Produkt zur Investitionsfinanzierung und der Kapitalgeber bekommt attraktive Zinsen bei hoher Verfügbarkeit des Kapitals.

Die Abwicklungskosten kann swisspeers.ch dank einem hoch automatisierten Prozess tief halten. Alle Prozesse erfolgen schnell, transparent und unkompliziert.

Dieser Artikel erschien zuerst im Swisspeers Blog

Schreibe einen Kommentar